Je to síce lepšie ako nič, ale niekedy už ani neuplatniteľné.

Prečo o tom píšem? Veľa ľudí mi vytýka na fcb, že nechodíme medzi ľudí, aby sme počúvali ich hlasy. No my chodíme, a medzi rôznych ľudí a získavame si priazeň za to, na čom pracujeme a ako na tom pracujeme. Teraz sa dotýkam sociálnej oblasti a správy daní, a niekto si pomyslí, že mi to nie je téma blízka. Ale aj ja som bol živnostníkom, aj ja som bol zamestnancom a dane platím. Aj daňové priznanie podávam a tam človek musí mať prehľad, čo sa nachádza. Avšak záludnosti človek nemusí nájsť, pokiaľ sa ho tieto netýkajú. Vtedy prídu na rad poradkyne, ktoré sa na mňa obrátia s problémom, aby som s ním oboznámil aj verejnosť. Tak teda konám aj teraz.

Jednou so záludností ešte z čias prvej Ficovej vlády z roku 2009 je zamestnanecká prémia. Tá mala za úlohu trošku navýšiť príjem tých, ktorí poberajú veľmi nízke mzdy. Podľa zákona 595/2003 Z.z. o dani z príjmov a jeho §32a, kde sa píše o zamestnaneckej prémii, sú popísané presné požiadavky a nároky, za ktorých je možné si uplatniť zamestnaneckú prémiu a tak si pomôcť navýšiť už tak biedny príjem. Môžete si to pozrieť na obrázku skenu zákona a nemusíte hľadať.

Komu teraz pomôže tento paragraf pri uplatnení zamestnaneckej prémie štedro podávanej sociálnou vládou? Za zdaňovacie obdobie 2015 NIKOMU!

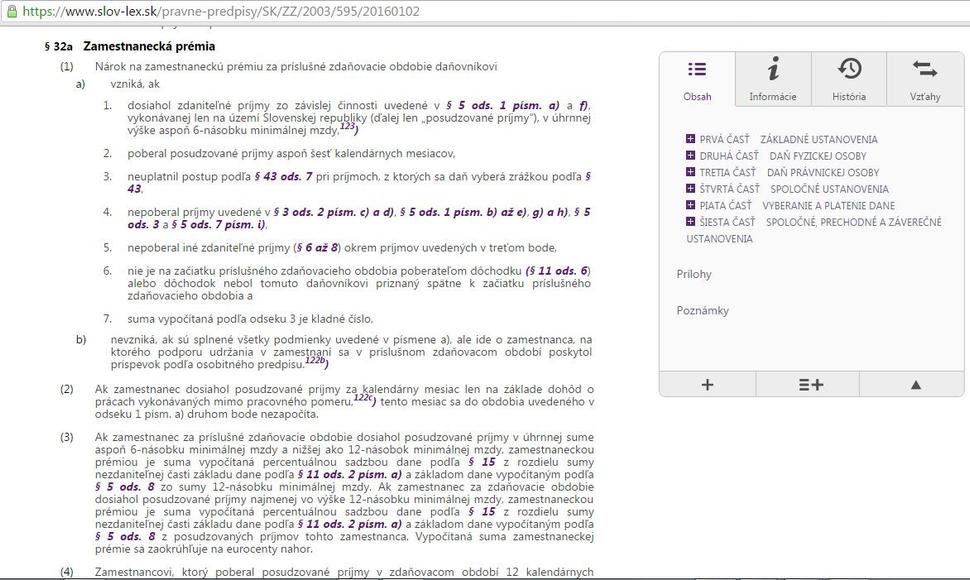

Aby ma niekto neobvinil, že si vymýšľam, tak uvádzam tri príklady, kedy by bolo možné si uplatniť zamestnaneckú prémiu.

1. Zamestnanec poberajúci minimálnu mzdu platiaci plné dane i odvody. Minimálna mzda v roku 2015 bola 380,-€ x 12 mesiacov = 4560,-€. Zjednodušene po odpočítaní odvodov je základ dane pred odpočítaním nezdaniteľnej časti 3948,96€ (r. 07). Zníženie základu dane na daňovníka je za rok suma 3803,33€. V riadku 09so zamestnaneckou prémiou sa počíta rozdiel nezdaniteľná časť na daňovníka a základu dane na uplatnenie zamestnaneckej prémie (07). Základ dane na uplatnenie zamestnaneckej prémie sa môže počítať dvomi spôsobmi:

1) ak úhrn príjmov v riadku 00 je vyšší ako úhrn 12.-násobku minimálnej mzdy (logicky so zvyšujúcou sa mzdou by zamestnanecká prémia klesala až zanikla)

2) používa sa v prípade ak úhrn riadku 00 je v intervale 6-12 násobku minimálnej mzdy. Vtedy sa berie do úvahy úhrn príjmov 12-násobku minimálnej mzdy, vypočítajú sa povinné odvody a vznikne nám riadok 07 ako základ pre výpočet prémie.

A tu vzniká problém, nakoľko v riadku 09 pri výpočte vzniká záporné číslo a zamestnaneckú prémiu nie je možné zamestnancovi priznať (vyplatiť).

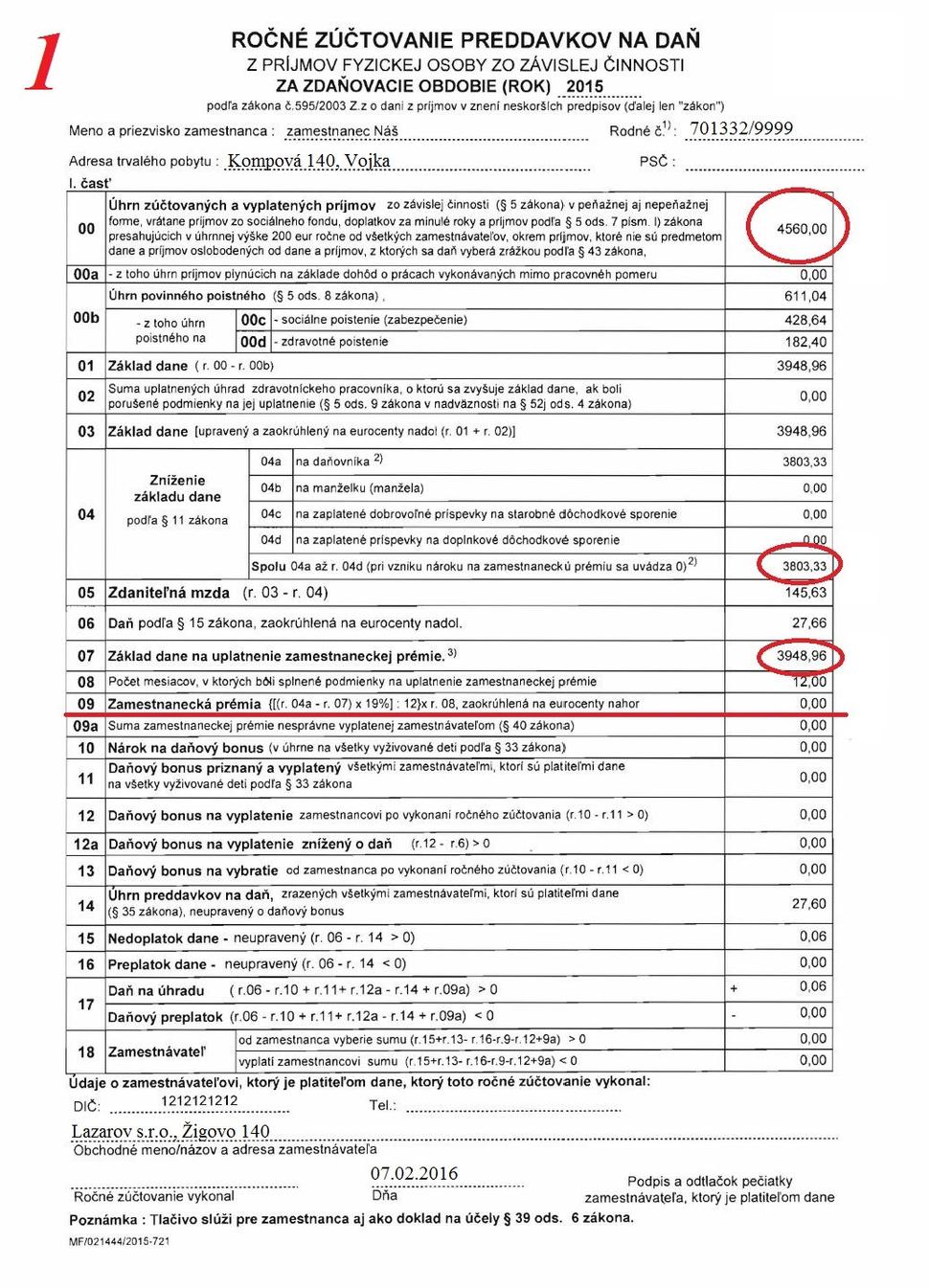

2. V druhom prípade sme uplatnili odpočítateľnú položku na zdravotné poistenie, čím sme zvýšili základ pre uplatnenie zamestnaneckej prémie v riadku 07. Týmto však vznikol ešte väčší rozdiel, a teda zanikol tak isto nárok na vyplatenie prémie.

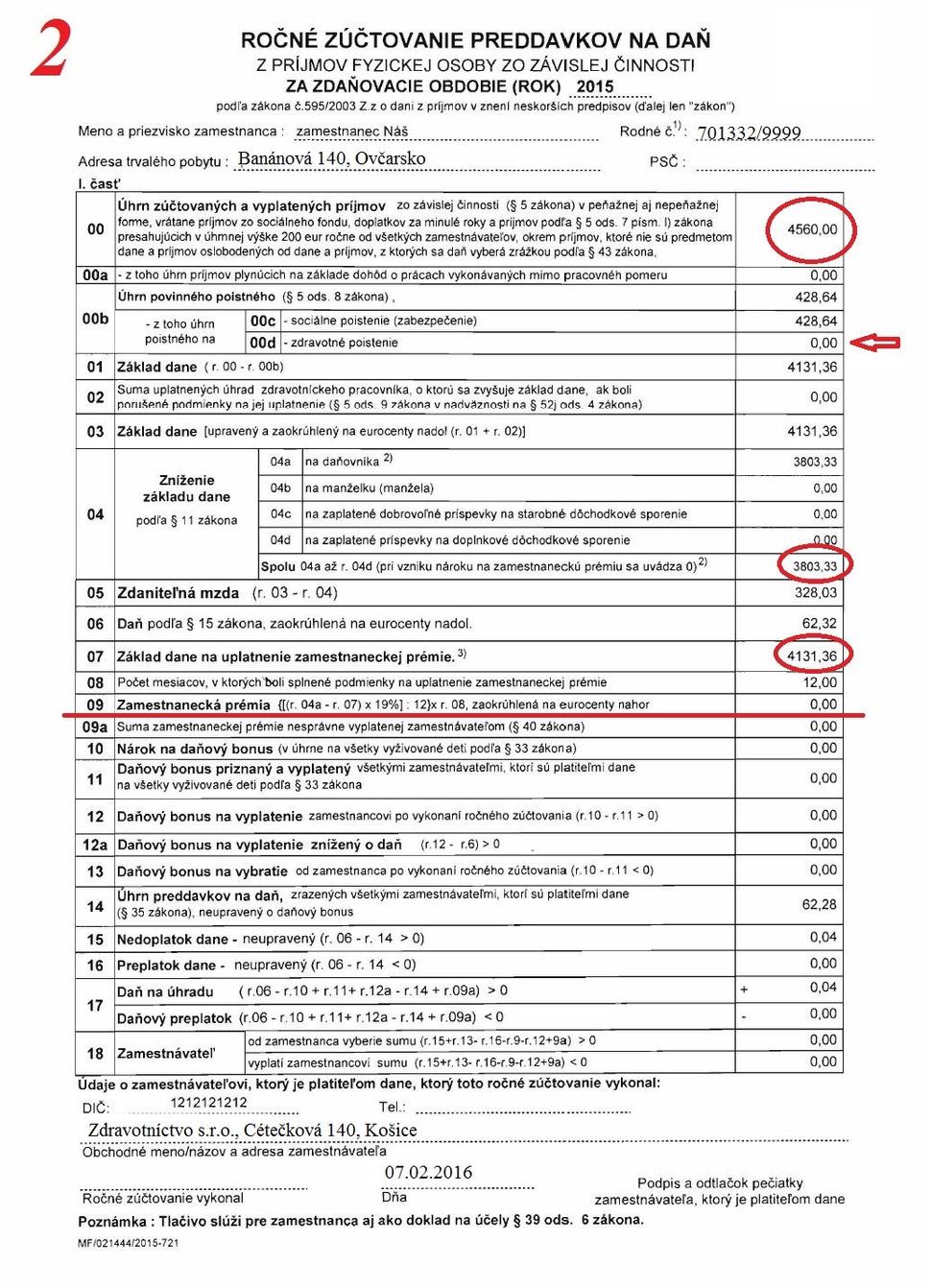

3. Ide o zamestnanca, ktorý robil za minimálnu mzdu, ale z nejakého dôvodu (PN, ošetrovné) nemal vyplatenú za 12 mesiacov plnú mzdu 4560,-€. Počítame so zníženou mzdou 4181,00€, ale do riadku 07 sa použije suma vypočítaná z 12-násobku minimálnej mzdy. Ani v tomto prípade sme sa však nedostali ku kladnému číslu výpočtu riadku 09 a ani tu nevzniká nárok na zamestnaneckú prémiu.

Prečo je to tak? Lebo naša vláda síce zvyšovala minimálnu mzdu, ale nejakým nedopatrením nemenila výšku životného minima, od ktorej sa odvíja odpočítateľná položka základu dane na daňovníka. Pozrite si to v obrázku.

Toto sú tie NESYSTÉMOVÉ opatrenia našej sociálnej vlády. Obrazne povedané – „Na jednej strane zoberú 100,-€ a na druhej dajú 10 centov“. Všetko toto sme kritizovali v rámci rozpráv ku zákonom, ktoré celé toto volebné obdobie vláda prinášala. Žiaľ, bolo počuť len tie pozitívne veci z tých zákonov a tie negatívne dopady nie.

Aj toto bude treba napraviť v novom volebnom období. Mám číslo 140 a budem potrebovať aj Váš krúžok.